Les cartes de crédit avec cashback restent un outil judicieux pour transformer vos dépenses du quotidien en économies concrètes.

Avec l’évolution du paysage financier belge, de nouvelles cartes associent aujourd’hui une utilisation internationale, des taux de remboursement attractifs et des conditions d’utilisation avantageuses, permettant ainsi aux consommateurs de tirer un réel profit de leurs achats courants.

Dans cet article, nous passons en revue les meilleures cartes cashback disponibles, présentons leurs principales caractéristiques et partageons des conseils pratiques pour maximiser la valeur de chaque euro dépensé.

Pourquoi une carte cashback a toujours de l’importance aujourd’hui

Une carte de crédit cashback transforme vos dépenses courantes en argent directement reversé, libérant ainsi des fonds pour vos projets futurs ou pour faire face aux imprévus.

Le marché belge propose désormais des offres compétitives, valables dans le monde entier et débarrassées de nombreux obstacles d’autrefois. Vous pouvez ainsi profiter d’un avantage concret, sans vous compliquer la vie avec des programmes de récompenses alambiqués.

Commencez par identifier votre profil de dépenses

Un auto-diagnostic rapide permet de clarifier quelle structure de carte vous convient le mieux et d’éviter les attentes incompatibles.

Les habitudes de dépenses varient beaucoup, mais quatre piliers déterminent le choix idéal d’une carte de cashback :

- Les achats du quotidien prédominent

Courses alimentaires, abonnements de streaming ou titres de transport s’accumulent rapidement lorsque la carte offre un taux fixe sur de larges catégories. - Dépenses importantes et saisonnières

Rafraîchissement du jardin ou achats high-tech méritent une carte qui augmente son taux de cashback lors de périodes promotionnelles ou propose un plafond de dépenses illimité. - Voyages fréquents à l’international

Les cartes sans frais sur paiements à l’étranger et dotées d’un support multilingue permettent de maîtriser les coûts, que l’on règle à Bruxelles ou ailleurs dans le monde. - Utilisation axée sur la confidentialité

Si l’anonymat est essentiel, choisissez un émetteur offrant des numéros tokenisés et exigeant seulement un passeport, un email et un numéro de téléphone pour la vérification d’identité.

Principales caractéristiques qui distinguent les cartes cashback belges

Comprendre les mécanismes essentiels facilite la comparaison et évite les mauvaises surprises lors du premier relevé.

Transactions anonymes

Des prestataires comme la carte FXP Credit utilisent des numéros de carte virtuels et collectent un minimum de données. Ce dispositif protège votre identité lors des achats en ligne, ce qui est idéal pour les utilisateurs soucieux de leur vie privée.

Plafond de dépenses illimité

Plusieurs cartes fintech suppriment les limites prédéfinies une fois la vérification des revenus effectuée, ce qui permet d’effectuer des achats importants sans validations préalables fragmentées. Cela s’avère très pratique pour acheter des meubles ou régler une année de scolarité d’un seul coup.

Processus KYC simplifié

Les banques traditionnelles exigent souvent des certificats d’emploi et des factures de services publics. Leurs concurrents modernes ne demandent qu’un passeport valide, une adresse e-mail et un numéro de mobile, ce qui réduit la procédure d’ouverture de compte à quelques minutes au lieu de plusieurs jours.

Frais annuels transparents

De nombreux émetteurs belges publient désormais un tarif annuel unique, parfois nul, plutôt qu’une série de frais d’entretien. Un tableau de frais clair permet de savoir facilement si le cashback compense le coût.

TAEG d’achat compétitif

Les taux d’intérêt restent variables : les cartes destinées aux jeunes atteignent 18 % à 20 % variable, tandis que les cartes premium se situent plutôt autour de 12 %. Prévoyez de rembourser votre solde chaque mois pour préserver chaque euro gagné.

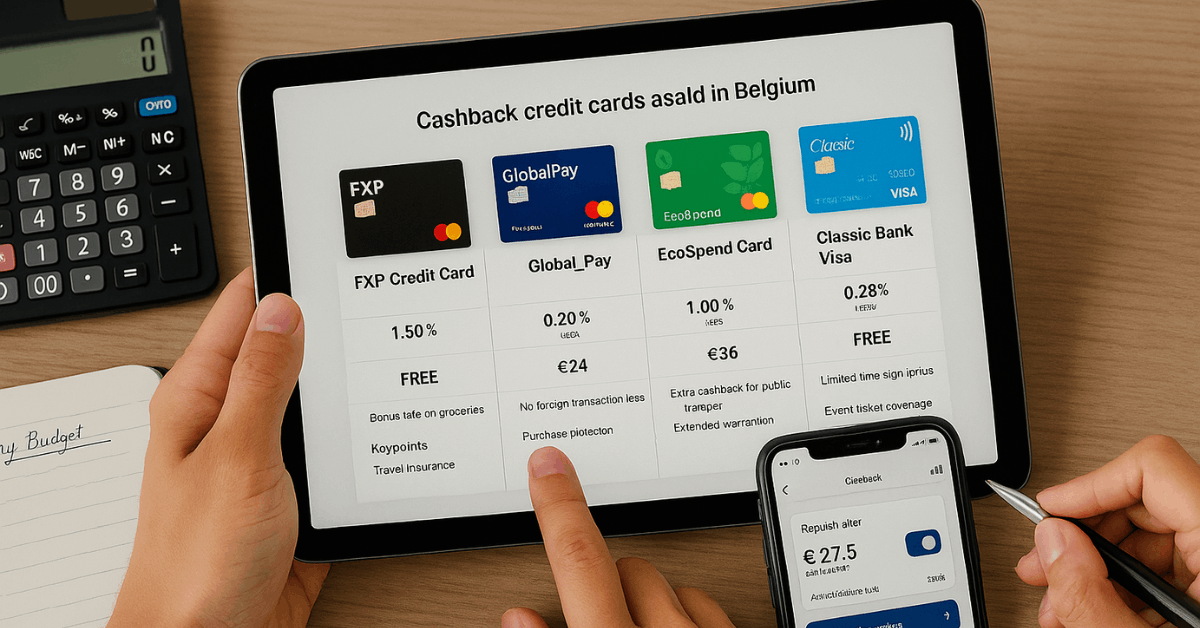

Meilleures Cartes de Crédit Cashback Disponibles en Belgique

La sélection ci-dessous met en avant des produits largement diffusés alliant taux de récompense attractifs, acceptation internationale et conditions transparentes.

- Carte de Crédit FXP – « Cashback Sans Limite »

- 1,25 % de cashback fixe sur toutes les dépenses éligibles, partout dans le monde.

- Aucun frais annuel la première année, puis 48 €.

- Aucun frais sur les transactions à l’étranger : 0 %.

- Demande simplifiée : seul un passeport, une adresse e-mail et un numéro belge sont requis.

- Assistance disponible en anglais, français et néerlandais.

- GlobalPay Unlimited Card – « Retour Argent Illimité »

- 2 % de cashback sur les supermarchés et le carburant, 0,5 % ailleurs.

- Plafond de dépenses illimité une fois un revenu mensuel supérieur à 1 800 € vérifié.

- Frais annuel : 35 €, offerts dès que vos dépenses annuelles dépassent 9 000 €.

- EcoSpend World – « Carte Monde Éco-Cashback »

- 1 % de base, avec un bonus de 0,5 % pour les achats chez des commerçants certifiés éco-responsables.

- Mode 100 % digital en option pour des achats en ligne anonymes.

- Remboursement crédité chaque mois directement sur le relevé.

- Classic Bank Cashback Visa – « Visa Remboursement Classique »

- Structure progressive : 0,5 % jusqu’à 6 000 € de dépenses annuelles, puis 1 % au-delà.

- Réseau d’agences pour un service en personne.

- Taux d’intérêt pour achats : 13,99 % variable.

Comment le cashback vous est réellement versé

Comprendre les délais de règlement permet d’aligner vos gains attendus avec l’arrivée réelle de l’argent.

- Dépense validée par le réseau

Le commerçant transmet la transaction via Visa, Mastercard ou des réseaux privés. - L’émetteur reçoit la commission d’interchange

Une partie de cette commission finance votre cashback. - Cashback comptabilisé

À chaque date de comptabilisation, la transaction est ajoutée au relevé de récompenses du mois. - Versement effectué

La plupart des cartes belges créditent le relevé mensuellement ; certaines effectuent un virement SEPA sur votre compte courant chaque trimestre.

Stratégies pour Maximiser vos Gains

Une approche systématique garantit que le cashback reste plus avantageux que les autres formats de récompense, comme les miles aériens.

- Regroupez vos Achats

Centralisez vos factures courantes, abonnements, télécommunications et assurances sur une seule carte offrant un taux de cashback élevé pour optimiser vos récompenses. - Profitez des Exonérations de Frais Annuels

Certaines cartes, comme la GlobalPay, suppriment les frais annuels après avoir atteint un seuil de dépenses donné. Prévoyez vos gros achats en début d'année pour en bénéficier rapidement. - Automatisez le Règlement Intégral

Mettez en place un prélèvement SEPA automatique pour rembourser la totalité du solde, afin d'éviter les intérêts et de préserver l'intégralité de votre cashback. - Surveillez les Promotions Temporaires

De nombreux émetteurs proposent des bonus saisonniers sur certaines catégories, telles que la rénovation de l'habitat. Profitez-en lors de la planification de travaux importants.

Pièges courants et comment les éviter

Préservez vos gains en évitant les frais cachés et les pièges des contrats.

- Négliger les listes d’exclusion

Les transactions de jeu, achats de cryptomonnaies et retraits aux distributeurs offrent rarement du cashback. Lisez attentivement la brochure de l’émetteur. - Manquer les délais d’introduction

Certaines cartes proposent des taux de remboursement élevés seulement durant les trois premiers mois. Notez la date d’ouverture pour concentrer vos dépenses pendant cette période. - Garder un solde dû

Un taux d’intérêt de 18 % efface rapidement un remboursement de 1 %. Le remboursement total reste la protection la plus simple. - Oublier les frais pour paiement à l’étranger

Une carte peut offrir 2 % de cashback, mais facturer 2 % de frais de change hors zone euro, ce qui annule les avantages. Consultez la grille tarifaire avant de voyager à l’étranger.

Des alternatives à la carte de débit à considérer

Certaines solutions fintech imitent les avantages du cashback tout en réduisant le risque d’endettement renouvelable.

- RevoluPay Metal – 0,1 % de cashback dans le monde entier

Taux faible mais versement immédiat sur le portefeuille. - N26 Smart – Remboursements chez les partenaires commerçants

Montants fixes en euros reversés sur les achats éligibles, au lieu de pourcentages. - Bunq Easy Money – 2 % de cashback vert sur les transports en commun

Idéal pour les usagers éco-responsables.

FAQ rapide

Voici quelques questions que vous pourriez vous poser :

- Quels sont les critères les plus importants pour choisir une carte cashback belge ?

Privilégiez vos habitudes de dépenses, votre tolérance aux frais, vos chances d’approbation de crédit et la facilité d’utilisation à l’international. - Quelles cartes conviennent aux voyageurs fréquents ?

Des options comme la carte de crédit FXP ou les classiques co-marquées avec des compagnies aériennes offrent l’exonération des frais sur les achats à l’étranger et une couverture en cas de retard de bagages. - Comment le cashback est-il versé ?

La plupart des organismes créditent la somme directement sur le relevé mensuel ; certains la transfèrent sur un compte courant lié sur demande.

Conclusion

Choisir la meilleure carte de crédit avec cashback en Belgique implique d’aligner vos habitudes de dépense avec les caractéristiques de la carte, telles que les transactions anonymes, les plafonds illimités et la transparence des frais.

Comparez au moins trois émetteurs, lisez attentivement tous les barèmes de frais et automatisez le paiement intégral du solde. Avec ces étapes, vous pourrez transformer vos dépenses quotidiennes, en Belgique comme à l’étranger, en sources de revenus fiables et sans tracas.