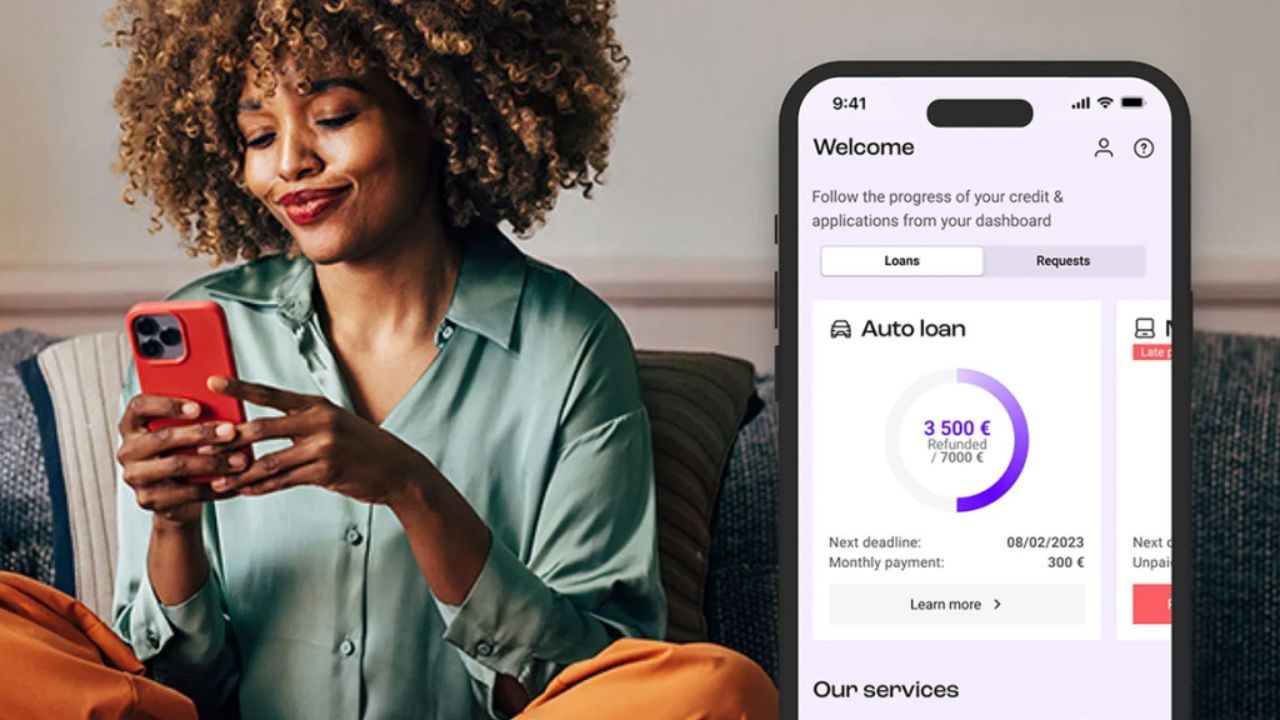

Les prêts personnels continuent de jouer un rôle central dans la gestion financière des ménages à travers la France. Le prêt personnel Younited Credit en France s’est démarqué grâce à son modèle de demande entièrement digitalisé et à sa formule à taux fixe.

Les emprunteurs sont séduits par la promesse de rapidité, de transparence et de mensualités prévisibles. Cependant, chaque prêt personnel comporte des conditions qu’il est essentiel de bien comprendre.

Cet article explique le fonctionnement de ce prêt, son coût et la manière d’y souscrire de façon responsable. Il précise également les critères d’éligibilité ainsi que les coordonnées officielles à connaître.

Ce que Younited Credit propose aux emprunteurs en France

Younited Credit est un prêteur 100 % digital spécialisé dans le crédit à la consommation. Son prêt personnel est pensé pour financer tous types de projets du quotidien, sans nécessité de justifier l’utilisation des fonds.

Cette formule offre une grande flexibilité à l’emprunteur, tout en garantissant des modalités de remboursement fixes dès le départ. Le prêt n’est pas lié à un achat précis, ce qui permet d’utiliser les fonds aussi bien pour des travaux, des voyages ou des dépenses imprévues.

Toutes les offres sont soumises à approbation après une analyse complète de votre dossier de crédit. Comprendre l’étendue de l’offre vous aide à déterminer si elle correspond à vos besoins.

Que signifie réellement le « crédit instantané »

Younited Credit décrit souvent son processus comme un crédit instantané ou rapide. Concrètement, cela signifie que les simulations et les premières réponses sont fournies rapidement en ligne.

L'accord n'est jamais automatique, car chaque demande fait l'objet d'une évaluation réglementaire du crédit. La stabilité des revenus, le niveau d'endettement et la conformité des documents influencent tous le délai de traitement.

L'avantage en termes de rapidité provient de l'automatisation, non d'une politique d'octroi plus souple. Les emprunteurs doivent donc s'attendre à des étapes de vérification avant toute validation définitive.

Montants des prêts et conditions de remboursement à prévoir

Le prêt personnel répond généralement à une large gamme de besoins de financement. Les montants débutent souvent à quelques milliers d’euros et peuvent atteindre des plafonds élevés à cinq chiffres, selon votre profil. Les durées de remboursement s’étendent habituellement de 12 à 84 mois.

Des durées plus longues réduisent la pression mensuelle, mais augmentent le coût total remboursé sur la durée. Des durées plus courtes offrent des mensualités plus élevées mais un coût global moindre. Trouver le bon équilibre est essentiel pour la stabilité financière.

Période de rétractation et protection de l'emprunteur

La législation française sur le crédit à la consommation offre une protection renforcée aux emprunteurs. Après la signature d’un contrat de prêt personnel, vous bénéficiez d’un délai légal de rétractation. Cette période de réflexion vous permet de revenir sur votre décision sans aucune pénalité.

Elle vous donne le temps de relire le contrat à tête reposée et de vérifier que le prêt correspond bien à votre budget. Les fonds ne sont définitivement engagés qu’une fois ce délai écoulé. Cette garantie est particulièrement appréciable lors d’une demande en ligne.

Les taux d’intérêt et le TAEG expliqués simplement

Les taux d’intérêt déterminent le véritable coût d’un prêt personnel. En France, les établissements prêteurs doivent présenter le tarif en utilisant le TAEG, qui reflète le coût total annuel du crédit.

Le TAEG est l’outil de comparaison le plus fiable entre les différentes offres. Younited Credit applique un TAEG fixe, ce qui signifie que vos mensualités restent identiques pendant toute la durée du prêt.

Bien que les taux affichés puissent sembler bas au départ, le taux final dépend de votre profil. Lisez attentivement les exemples de taux pour éviter les mauvaises surprises par la suite.

TAEG fixe et remboursement prévisible

Un TAEG fixe signifie que le taux d’intérêt ne change pas après la signature du contrat. Les mensualités restent identiques pendant toute la durée du prêt. Cette prévisibilité facilite la gestion du budget sur le long terme, en particulier pour les ménages ayant plusieurs dépenses à gérer.

Un taux fixe protège les emprunteurs des fluctuations du marché. Il permet également de comparer plus facilement les offres entre différents prêteurs. La stabilité est l’une des principales raisons qui poussent les emprunteurs à choisir cette formule.

Fourchettes indicatives de taux et leur signification

Younited Credit publie des fourchettes de TAEG indicatives plutôt que des chiffres garantis. Ces fourchettes reflètent les conditions du marché et le profil des emprunteurs à un moment donné.

Les taux sont influencés par l’évaluation du risque, incluant les revenus, les dettes en cours et la durée du prêt. Un taux affiché plus bas ne signifie pas qu’il est accessible à tous.

Seule l’offre finale confirme votre taux personnalisé. Les simulations permettent d’estimer ce taux, mais elles ne sont pas contractuelles.

Facteurs influençant votre taux final

Plusieurs éléments déterminent le taux qui vous est proposé. La régularité des revenus joue un rôle majeur, notamment pour les salariés par rapport à ceux qui ont des revenus variables.

Les prêts en cours impactent également le calcul de votre capacité d’emprunt. La durée souhaitée du prêt influence aussi le taux, les échéances plus longues étant souvent associées à des taux plus élevés.

La stabilité de l’historique de crédit compte davantage que des variations ponctuelles. Fournir des informations précises facilite une meilleure évaluation de votre dossier.

Frais, assurances et déclencheurs de coûts cachés

Au-delà des intérêts, les emprunteurs doivent examiner l’ensemble des frais potentiels. Les prêts personnels diffèrent généralement des cartes de crédit en termes de structure de coûts.

Il n’y a généralement pas de frais annuels, mais d’autres charges peuvent s’appliquer dans certaines situations. Une assurance facultative peut aussi augmenter le coût total de manière significative.

Comprendre quand les frais s’appliquent vous aide à éviter des dépenses inutiles. Relisez toujours attentivement les détails du contrat.

Frais annuels et frais de gestion administrative

La plupart des prêts personnels en France ne comportent pas de frais annuels de tenue de compte. Younited Credit respecte cette pratique. Des frais de mise en place ne sont généralement pas appliqués, mais il est recommandé de le vérifier dans l’offre.

Des frais administratifs peuvent néanmoins être facturés dans des cas exceptionnels, comme lors d’un avenant au contrat. Il est toujours préférable de s’assurer qu’aucun frais initial ne s’applique. La transparence est essentielle pour comparer les offres des prêteurs.

Assurance Emprunteur Optionnelle : Explications

L’assurance emprunteur est généralement facultative pour les prêts personnels. Elle peut couvrir des situations telles que l’invalidité, l’incapacité ou le décès. L’assurance augmente les mensualités, mais elle peut protéger votre foyer en cas de perte de revenus.

Le coût dépend de l’âge, du type de couverture et du montant du prêt. Certains emprunteurs préfèrent avoir l’esprit tranquille, tandis que d’autres choisissent de s’auto-assurer. La décision doit refléter votre tolérance au risque.

Retards de paiement et règles de remboursement anticipé

Les retards de paiement peuvent entraîner des pénalités et impacter votre dossier de crédit. Younited Credit applique les procédures réglementées dans ces situations. Le remboursement anticipé est généralement autorisé, mais des conditions peuvent s’appliquer en fonction du moment et du montant.

Demandez toujours comment le remboursement anticipé influence les intérêts et les frais. Connaître ces règles à l’avance évite les malentendus. Un remboursement responsable préserve la santé de votre profil de crédit.

Critères d’éligibilité et documents à fournir

L’éligibilité détermine la fluidité du traitement de votre demande. Remplir les critères de base n’assure pas l’approbation, mais augmente vos chances.

Un dossier complet et cohérent est essentiel. L’absence de documents ou des informations contradictoires peuvent retarder ou bloquer la procédure. Préparer tous les éléments en amont vous fera gagner du temps et évitera des frustrations. Chaque établissement applique des vérifications réglementaires avant d’accorder un crédit.

Critères d’éligibilité principaux pour les emprunteurs

Les candidats doivent être majeurs et résider en France. Un compte bancaire valide est requis pour les remboursements. Un revenu stable est indispensable, qu’il provienne d’un emploi, d’une activité indépendante ou d’une pension.

Le niveau d’endettement est évalué afin de garantir la capacité de remboursement. D’éventuels incidents de paiement passés peuvent influencer la décision. Les prêteurs veillent à concilier l’accès au crédit avec un prêt responsable.

Documents à préparer à l’avance

Les documents le plus souvent demandés incluent une pièce d'identité, un justificatif de domicile et des coordonnées bancaires. Une preuve de revenus, comme des bulletins de salaire ou des avis d’imposition, est aussi généralement requise. Les travailleurs indépendants devront fournir des justificatifs supplémentaires, comme des bilans comptables.

Les documents doivent être lisibles et à jour. Télécharger des dossiers complets réduit le délai de traitement. L’exactitude est tout aussi importante que la rapidité.

Raisons de retard ou de refus des demandes

Les dossiers incomplets sont une cause fréquente de retard. Une situation financière instable peut également susciter des inquiétudes lors de l’examen. Un taux d’endettement élevé conduit souvent à un refus.

Des informations personnelles incohérentes entraînent des vérifications supplémentaires. Évitez de précipiter la demande si les documents ne sont pas prêts. Une approche soigneuse augmente vos chances d’obtenir une approbation.

Comment faire une demande et où obtenir une assistance officielle

La demande de prêt personnel chez Younited Credit suit un parcours digital bien défini. Chaque étape permet de vérifier votre éligibilité avant de poursuivre.

Le processus met l’accent sur la transparence, avec des informations claires avant la signature. Le service client reste disponible à chaque étape. Savoir où demander de l’aide fait partie d’un emprunt responsable. Il est important d’utiliser uniquement les canaux de contact officiels.

Processus de demande étape par étape

Vous commencez par effectuer une simulation en ligne pour estimer vos paiements. Ensuite, vous choisissez le montant et la durée qui correspondent à votre budget. Les documents sont ensuite téléchargés pour vérification.

Une décision de crédit est prise, sous réserve des vérifications réglementaires. Si votre demande est approuvée, vous signez électroniquement et respectez le délai de rétractation. Les fonds sont débloqués après confirmation.

Hotline du service client pour les emprunteurs

Younited Credit propose une assistance dédiée aux emprunteurs. L’assistance téléphonique vous aide pour les problèmes de documents, les questions de remboursement et toute clarification concernant votre compte. Appeler pendant les heures ouvrables permet généralement d’obtenir une réponse plus rapide.

Les équipes d’assistance peuvent également vous guider dans les démarches de réclamation. Gardez votre numéro de référence à portée de main lors de votre appel. Une communication claire facilite la résolution du problème.

Siège social et traitement des réclamations

Le siège social de Younited Credit est situé à Paris. Cette adresse est utilisée pour l’identification légale et la correspondance officielle. Les réclamations écrites suivent une procédure définie, avec des délais de réponse fixés par la réglementation.

Les emprunteurs doivent conserver une copie de tous les échanges. Si un litige persiste, des solutions de médiation existent. Les démarches formelles protègent les deux parties.

Conclusion

Un prêt personnel doit renforcer votre stabilité financière, jamais la fragiliser. Le prêt personnel Younited Credit en France propose des taux fixes et une expérience entièrement digitale. Les emprunteurs doivent cependant évaluer attentivement le coût total, l’assurance et leur capacité de remboursement.

Préparer ses documents à l’avance accélère la validation de la demande. Utilisez les simulations avec discernement et lisez en détail l’offre finale. Un emprunt responsable commence par des choix éclairés.

Note : Toute demande et utilisation de crédit comporte des risques. Consultez la page des conditions générales de la banque pour plus d’informations.